标签:税务师考试真题,税务师考试试题及答案,http://www.jiaoshi66.com

2016注册税务师历年真题解析一第三章,

2.(2006年)根据现行消费税规定,用外购已税7种消费品连续生产应税消费品的,准予按生产领用数量计算扣除外购已税消费品已纳消费税。下列说法符合这一规定的是(?)。 http://www.jiaoshi66.com

A.以外购已税汽油生产的汽油

B.以外购的已税白酒生产的白洒

C.以外购的已税汽车轮胎生产的汽车

D.以外购的已税化妆品生产的化妆品

【答案】D

【解析】选项A、B、C不属于可以抵扣的范围。

3.(2006年)某酒厂2005年12月销售粮食白酒12000斤,售价为5元/斤,随同销售的包装物价格6200元;本月销售礼品盒6000套,售价为300元/套,每套包括粮食白酒2斤,单价80元,干红酒2’斤、单价70元。该企业12月应纳消费税(?)元。(题中的价格均为不含税价格)

A.483000

B.478550

C.352550

D.484550

【答案】D

「解析」适用税率不同的应税消费品组成成套消费品销售的,应根据成套消费品的销售金额按应税消费品中适用最高税率的消费品税率征税,因此干红酒与粮食白酒组成套装的,要按照粮食白酒的规定征收消费税。该企业12月份应纳消费税=(12000×5+6200)×25%-{’-120 00X0.5-{-6000×300’X 25%+6000~4X0.5=484550(元)

4.(2006年)某企业2005年6月进口卷烟30箱(标准箱,下同),每箱成交价格1000美元,支付境外采购代理商买方佣金40美元/箱,起卸前的运费110美元/箱,保险费100美元/箱。该企业进口环节应纳税金(?)元。(关税税率20%,1美元=8.0人民币元)

A.566700

B.460484

C.454412

D.450912

【答案】B

「解析」支付境外采购代理商买方佣金属于购货佣金,故不计入关税完税价格。

关税完税价格i(i000+110-{-i00)×8×30=9680×30=290400(元)

应缴纳进口环节关税=9680×20%×30=1936×30=58080(元),消费税定额税每箱150元,一箱=2501条每标准条进口卷烟确定比例税率三(9680+1936+150)÷(1-30%)÷250=67. 24元>50元,适用税率45%应纳消费税=(9680+1936+150)×30÷(1-45%)

×45%+150×3 o_=293301.82(元),该企业进口环节应纳增’值税:641781.82×17%=109102.9l(元)该企业进口环节应纳税额=58080+ 293301. 82+109102.91=460484.73(元)

5.(2006年)某日化厂为增值税一般纳税人,2005年3月洗发水生产成本20元瓶,不含税售价25元/瓶。护发素生产成本18元/瓶,不含税售价20元/瓶;该企业将自产的3000瓶洗发水和2000瓶护发素移送用于连续生产二合一洗发香波;将洗发水和护发素各500瓶分给职工用作福利,该企业上述业务应纳消费税()元。

www.jiaoshi66.com

A.0.

B.21600

C.1734.78

D.1800

【答案】D

「解析」该企业将自产的3000瓶洗发水和2000瓶护发素移送用于连续生产二合一洗发香波属于将自产的应税消费品继续生产应税消费品,不缴纳消费税;将洗发水和护发素各500瓶分给职工用作福利,属于将自产的应税消费品用于其他方面,要视同销售征收消费税。该企业上述业务应纳消费税:500×(25+20)×8%=1800(元)

6.(2006年)座落在市区的某日化厂为增值税一般纳税人,2005年8月进口一批香水精,出口地离岸价格85万元,境外运费及保险费共计5万元,海关于8月15日开具了完税凭证,日化厂缴纳进口环节税金后海关放行;l曰化厂将进口的香水精的80%用于生产高级化妆品。本月从国内购进材料取得增值税专用发票,注明价款120万元、增值税20.40万元,销售高级化妆品取得不含税销售额500万元。该企业本月销售应纳税金及附加(?)万元。(本月取得的增值税抵扣凭证在本月 认证并抵扣,关税税率为50%)

A.222.44

B.322.15

C.185.14

D.t49.08

【答案】D

「解析」进口环节应缴纳的关税=(85 +5)×50%=45(万元)

进口环节应缴纳的消费税=(85+5+5)÷(1-30%)×30%:57.857(万元)

进口环节应缴纳的增值税=(85+5+45)÷(1-30%)×17%=32.786(万元)

用外购化妆品生产化妆品,其耗用化妆品已纳消费税可以抵扣。

销售环节交纳的增值税=500×17%一32.786-20.4=31.814(万元)

销售环节交纳的消费税=500×30%一57.857×80%=}03.714(万元)

销售环节应缴纳的城建税和教育附加=(31.814+103.714)n×(7%+3%=13.553(万元)

该企业本月销售应纳税金及附加=31.814+103.714W13.553=149.081(万元)

7.(2006年)某外贸公司2005年8月从生产企业(一般纳税人)购入一批化妆品,取得增值税专用发票,支付价款40万元、增值税6.8万元,支付购货运输费用4万;当月将该批化妆品全部出口,取得销售收入60万元。该外贸公司出口化妆品应退流转税( )万元。

(增值税出口退税率13%)

A.16.25

B.17:2

C.19.8

D.25.8

【答案】B

「解析」外贸公司出口货物,增值税先征后退,按专用发票价款依据法定退税率计算退增值税税额,按实际交纳的消费税退还消费税。该外贸公司出口化妆品应退流转税=40×13%+40×30%=17.20(万元)

www.jiaoshi66.com

8.(2005年)甲企业为增值税一般纳税人,2004年4月接受某烟厂委托 加工烟丝甲企业白行提供烟叶的成本为35000元,代垫辅助材料2000元,发生加 工支出4000元;甲企业当月允许抵扣的进项税额为340元。下列正确的是( )。

A.甲企业应纳增值税360元。应代收代缴消费税8450元?

B.甲企业应纳增值税1020元,应代收代缴消费税17571.43元

C.甲企业应纳增值税680元,应纳消费税18450元

D.甲企业应纳增值税101 15元,应纳消费税18450元

【答案】D

「解析」本题目为受托方提供原材料盯情形,不属于真正的委托加工行为,应按销售自制货物处理。

组成计税价格=(35000+2000+4000)×(1+5%)÷(1-30%)=615000消费税定额税每箱150元,一箱=250,条每标准条进口卷烟确定比例税率=(9680+1936+150)÷(1-30%)÷250=67.24元 >50元,适用税率45%?应纳消费税=(9680+1936+150)×30÷(1-45%)×45%+150×30

:293301.82(元),该企业进口环节应纳增值税=641781.82×17%:109102.9l(元)

该企业进口环节应纳税额=58080+293301.82+109102.91=460484.73(元)

9.(2005年)2004年9月,某外贸企从某日化厂购进护肤护发品和化妆品直接出口,取得防伪税控系统增值税专用发票,注明销售额300万元、增值税税额51万元;该批出口货物成交价格350万元,同时支付境内运费6万元,保险费l万元。上述业务应退消费税税额()万元。

A.90

B.24

C.28

D.105

【答案】B

【解析】出口产品没有分开核算的,从低税率退税,故按护肤护发品的8%退税;应退消费税税额=300×8%=24(万元)。

10.(2005年)根据消费税的有关规定,下列纳税人自产自用应税消费品不缴纳消费税的是( )。

A.炼油厂用于本企业基建部门车辆的自产汽油

B.汽车厂用于管理部门的自产汽车

C.日化厂用于交易会样品的自产化妆品

D.卷烟厂用于生产卷烟的自制烟丝

【答案】D

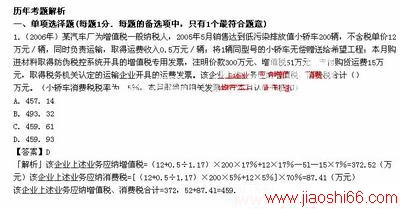

【解析】自产应税消费品用于连续生产应税消费品的,不缴消费税。